Activa passiva transactie vs aandelen: verschillen en risico’s voor ondernemers

Bij een overname waarbij een ZZP’er of DGA verkoopt aan een koper kan het verschil tussen een activa passiva transactie vs aandelen direct invloed hebben op de balans, met mogelijk grote financiële risico’s door overgenomen schulden. Financieel kan een koper geconfronteerd worden met onverwachte verplichtingen die de kasstroom en waarde van de overname aantasten; juridisch kan dit leiden tot claims wegens wanprestatie of aanspraken op schadevergoeding. Deze risico’s worden vaak onderschat omdat boekhoudkundige posten en stille verplichtingen niet altijd zichtbaar zijn in de koopprijsdiscussie. In veel situaties laten ondernemers deze keuze beoordelen om de bewijspositie en mogelijke aansprakelijkheid inzichtelijk te krijgen.

Dit artikel beschrijft concrete verschillen, typische risico’s voor koper en verkoper en welke aandachtspunten in de onderhandelingen en overeenkomsten vaak aan de orde komen. Geen instructies; alleen situaties, mogelijke juridische gevolgen en voorbeelden die ondernemers helpen herkennen wanneer nadere beoordeling relevant kan zijn.

Wat geldt, wanneer dit speelt en voor wie relevant?

Activa-passiva transacties en aandelentransacties spelen bij bedrijfsovernames tussen verkoper en koper; relevant voor ZZP, MKB en DGA. Financiële risico’s hebben vooral betrekking op overgenomen schulden, achtergestelde verplichtingen en garanties; juridisch raakt dit aansprakelijkheid en de bewijspositie bij later geschil. In veel gevallen wordt de keuze onderschat doordat fiscale behandeling en lopende contractuele relaties complexer blijken dan verwacht.

Gratis juridische risico-check voor ondernemers

Herkent u onderdelen uit dit artikel in uw eigen situatie? Beschrijf kort wat er speelt en ontvang binnen 24 uur een eerste inschatting van uw risico’s en mogelijke vervolgstappen.

Bespreek uw juridische situatie

Discreet en vrijblijvend. Uw gegevens worden alleen gebruikt om contact met u op te nemen en, indien passend, te delen met geselecteerde externe specialisten.

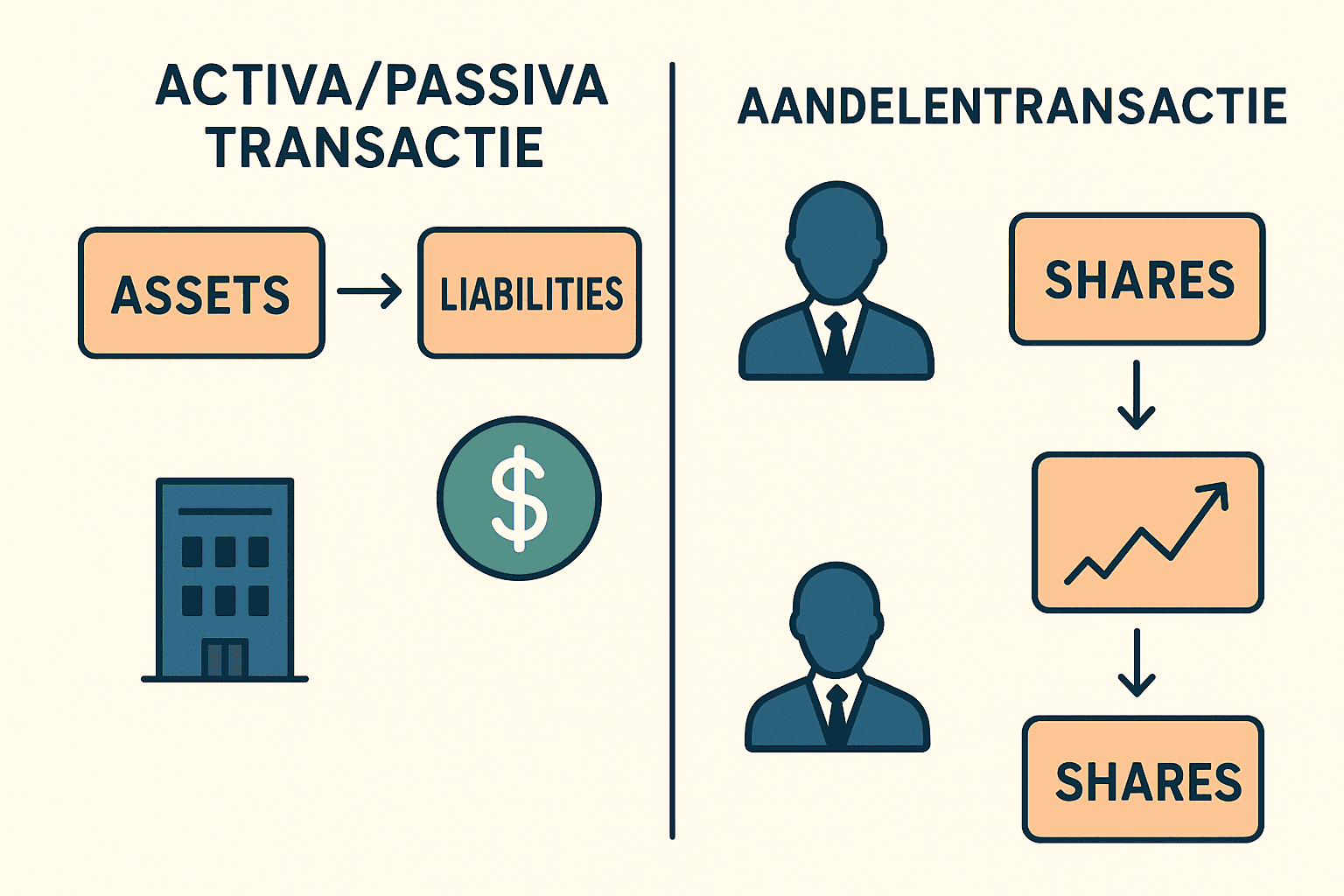

Wanneer speelt activa passiva transactie vs aandelen bij een overname?

Bij een aandelentransactie gaat de koper meestal alle rechten en verplichtingen van de vennootschap overnemen; bij een activa-passiva transactie beperkt de overdracht zich tot bepaalde activa en overgenomen verplichtingen. De keuze beïnvloedt de fiscale afrekening, doorlopende contracten met klanten en leveranciers en de aansprakelijkheid bij verborgen schulden. In onderhandelingen komt de afweging vaak terug in garanties, vrijwaringen en de vraag welke schulden wel of niet overgaan. Voor zowel koper als verkoper zijn wanprestatieclaims en aanspraken op schadevergoeding mogelijke juridische gevolgen als achteraf verplichtingen blijken te bestaan.

Welke verplichtingen blijven bij de verkoper na de overdracht?

Bij een activa-passiva transactie blijven vaak bepaalde contracten, personeel en pensioenverplichtingen juridisch bij de verkoper staan tenzij expliciet overgenomen. Financieel betekent dit dat latente verplichtingen niet overgaan en daardoor de balans van de verkoper kan blijven belasten; juridisch kan dit leiden tot discussies over ontbinding of opschorting van contracten. De distributie van risico’s wordt vaak vastgelegd in garanties en vrijwaringen; als die bepalingen later worden betwist, kan de bewijspositie van partijen doorslaggevend zijn bij een dagvaarding of procedure.

Welke risico’s lopen koper en verkoper bij verborgen schulden?

Verborgen schulden kunnen de koper op termijn dwingen tot betaling of leiden tot claims tegen de verkoper als er garanties zijn afgegeven. Financieel kan dit de verwachte rendementen uit de overname schaden en leiden tot extra incassokosten en vertragingsrente voor lopende vorderingen. Juridisch ontstaan er vraagstukken rond verzuim, ingebrekestelling en de mate waarin aansprakelijkheid contractueel is uitgesloten of beperkt. Partijen onderzoeken daarbij vaak of er sprake is van wanprestatie of zwaarwegende omstandigheden die ontbinding kunnen rechtvaardigen.

Hoe beïnvloeden garanties en verkoopprijs de aansprakelijkheid na overdracht?

Garanties en prijsmechanismen bepalen in veel gevallen wie welk risico draagt als er later verplichtingen opduiken. Een aanvullende prijs voor voorraden of een earn-out kan financieel risico deels verschuiven; juridisch beïnvloeden garanties en vrijwaringen de aansprakelijkheid en de mogelijkheid tot schadevergoeding. Als garanties later worden betwist, speelt de bewijspositie een cruciale rol. Voor verkopers kan vernietiging van garanties of een geslaagde vordering leiden tot financiële claims die de verkoopopbrengst aantasten.

Scenario 1: koper neemt activa over en ontdekt achterstallige milieuverplichtingen

Een koper koopt machines en voorraad via een activa-passiva transactie; fiscale waarderingen en contracten zijn opgenomen in de koopovereenkomst. Na overname stelt de lokale milieu-inspectie aanvullende verplichtingen vast voor verwijdering van verontreinigde grond die niet in de balans waren opgenomen. Financieel betekent dit onverwachte kosten voor sanering en mogelijke boetes; juridisch leidt dit tot vragen over wie aansprakelijk is voor milieuschade en of er sprake is van wanprestatie of verborgen gebreken. Als garanties over de milieuconforme staat ontbraken of beperkt waren, ontstaat discussie over schadevergoeding en de vraag of opschorting of ontbinding van delen van de overeenkomst aan de orde is. Zowel koper als verkoper kunnen in zo’n situatie geconfronteerd worden met incassokosten en een gewijzigde bewijspositie bij mogelijke procedures.

Scenario 2: aandelenoverdracht waarbij loonvorderingen van ex-werknemers opduiken

Bij een aandelentransactie verwerft de koper alle aandelen, inclusief lopende personeelsverplichtingen en verstrekte arbeidsvoorwaarden. Enkele maanden na de overdracht verschijnen loonvorderingen van voormalige werknemers die achterstallig blijken; deze vorderingen waren niet zichtbaar in de financiële rapportage. Financieel raakt dit de cashpositie van de overgenomen vennootschap en kan het leiden tot onverwachte betalingen en incassokosten. Juridisch staan vragen over aansprakelijkheid en eventuele vrijwaringen centraal: zijn er garanties gegeven over volledigheid van salarisadministratie en kunnen ingeroepen verweren leiden tot vermindering van schadevergoeding? Een dagvaarding door crediteuren of werknemers kan de positie van koper en verkoper verder compliceren, zeker als de bewijspositie rondom administratie en mededelingen onduidelijk is.

Als u bij een voorgenomen overname onduidelijke aansprakelijkheidsverdeling of achtergestelde verplichtingen in de balans herkent, is dit doorgaans het moment waarop ondernemers laten meekijken.

- Onverwachte posten op de balans tijdens due diligence

- Garantie- of vrijwaringsclausules die zijn beperkt of afwezig

- Voortdurende claims of openstaande rechtszaken bij over te nemen entiteit

- Onvolledige loonadministratie of fiscale aangiften

- Vage afspraken met leveranciers of afnemers op contracten

- Signalen van milieu- of milieuregulerende verplichtingen

Wat geldt er in 2026?

In 2026 blijft de keuze tussen activa-passiva transactie en aandelentransactie sterk afhangen van fiscale en ondernemingsrechtelijke aspecten; beide routes kunnen relevant zijn afhankelijk van de structuur van de vennootschap en de verdeling van lopende verplichtingen. Bij activa-passiva transacties wordt doorgaans expliciet bepaald welke activa en schulden overgaan; bij aandelentransacties volgt overdracht van gehele entiteit en daarmee vaak ook verplichtingen en aansprakelijkheid.

Het rechtsgebied van ondernemingsrecht en incassorecht komt in 2026 vaak aan de orde bij geschillen over garanties of achteraf opduikende vorderingen. Financiële consequenties voor koper en verkoper kunnen bestaan uit vorderingen tot schadevergoeding of procedures waarbij ingebrekestelling en dagvaarding aan de basis liggen.

Krijg binnen 24 uur helderheid over uw vervolgstap.

Als ondernemer wilt u geen eindeloze gesprekken. U wilt weten waar u staat en wat logisch is om te doen. Via een korte check brengt u uw situatie scherp in beeld en krijgt u concrete richting.

Geen verkooppraat. Geen algemeen advies.

Alleen duidelijkheid over risico’s, opties en of specialistische hulp nodig is.

- ✓ Snel inzicht in uw positie

- ✓ Heldere beoordeling van risico’s

- ✓ Praktische vervolgstappen

- ✓ U houdt altijd de regie

Is specialistische expertise nodig? Dan wordt u uitsluitend met uw toestemming in contact gebracht met een passende onafhankelijke partner (bijvoorbeeld jurist, fiscalist of andere vakspecialist).

Veelgestelde vragen over activa passiva transactie vs aandelen

Wat zijn de belangrijkste verschillen tussen beide transactievormen?

Het fundamentele onderscheid is dat bij een aandelentransactie alle rechten en plichten van de vennootschap overgaan; bij een activa-passiva transactie wordt een selectie van activa en verplichtingen overgedragen. Financieel kunnen fiscale gevolgen en de allocatie van risico’s zoals verborgen schulden, pensioenverplichtingen en lopende contracten verschillen. Juridisch spelen garanties, vrijwaringen en de bewijspositie een rol bij latere vorderingen of geschillen.

Wanneer zijn garanties en vrijwaringen gebruikelijk in de koopovereenkomst?

Garantieclausules en vrijwaringen komen veel voor als partijen risico’s willen verdelen over verborgen verplichtingen, belastingen of lopende claims. Deze clausules beïnvloeden de aansprakelijkheid en de mogelijkheid tot schadevergoeding als later verplichtingen opduiken. Vaak volgt een geschil over reikwijdte van garanties op basis van bewijs en interpretatie van de overeenkomst, en kan ingebrekestelling of dagvaarding volgen als partijen het daar niet over eens raken.

Hoe kan een koper zijn bewijspositie bij verborgen schulden versterken?

Een koper probeert de bewijspositie te versterken door due diligence, documentatie van de financiële administratie en expliciete omschrijvingen in de overeenkomst. In de juridische procedure kan die bewijspositie doorslaggevend zijn voor claims over wanprestatie of verjaring. Financiële indicaties zoals openstaande facturen, niet-geregistreerde leningen of onduidelijke voorraadwaardering zijn signalen die later tot discussie kunnen leiden.

Kan een verkoper aansprakelijk blijven na een activa-passiva transactie?

Ja, een verkoper kan aansprakelijk blijven voor verplichtingen die niet zijn overgedragen of waarvoor contractueel garanties zijn gegeven. Financieel kunnen vorderingen en schadevergoedingen volgen als koper of derden aanspraak maken op betalingen. De mate van aansprakelijkheid hangt af van de gemaakte afspraken, de formulering van vrijwaringen en de bewijspositie van partijen in een mogelijke procedure.

In het kort voor ondernemers

- Risico dat koper onverwachte schulden of verplichtingen overneemt en financieel wordt getroffen

- Beoordeling relevant bij voorgenomen overname, onduidelijke balansposten of lopende claims

- Ondernemers laten in veel situaties due diligence en garantieformuleringen beoordelen

- Bij niets doen lopen partijen risico op claims, incassokosten en verlies van verkoopwaarde

Lees ook:

Letter of Intent (LOI): juridisch bindend of niet? en

Due diligence bij bedrijfsovername: waar moet u op letten?

Gratis risico-check: welke aandachtspunten kunnen relevant zijn?

Beschrijf kort uw vraag (1–2 minuten). U ontvangt doorgaans binnen 24 uur een reactie met een eerste indicatie van mogelijke aandachtspunten en of verdere professionele beoordeling zinvol kan zijn.

- Vrijblijvend & zonder verplichtingen

- Gericht op 2026-wetgeving

- Indien passend: doorverwijzing naar jurist/accountant/coach

Uw bericht wordt vertrouwelijk behandeld. FundamentZakelijk.nl is een onafhankelijk kennisplatform.

Let op: De informatie op FundamentZakelijk.nl is van algemene aard en gebaseerd op Nederlandse wetgeving in 2026.

Dit is geen individueel juridisch, fiscaal of financieel advies.